Hogere inkomsten:

project huisvesting vluchtelingen, rijksbijdrage € 701.000 | De bekostiging van de opvang van vluchtelingen vindt plaats op basis van normbedragen die we ontvangen vanuit het Rijk. Deze normbedragen liggen beduidend hoger dan de feitelijke kosten. Bij de 1e trimesterrapportage hebben we al een forse bijstelling verwerkt, maar het uiteindelijke resultaat blijkt nog wat hoger.

De geboekte kosten bestaan uit o.a. accommodatiekosten, beveiliging, leerlingenvervoer en inhuur van personeel. De inzet van de ambtenaren wordt verwerkt in de overhead.

onderhoud wegen, schadevergoeding € 62.000 | In de gemeente wordt door nutsbedrijven gewerkt/gegraven in de openbare ruimte, hiervoor ontvangt de gemeente degeneratievergoedingen. Omdat in 2023 de inconveniëntentoeslag van zowel 2022 als 2023 is verantwoord, zijn de inkomsten eenmalig hoger dan begroot. Daarnaast zijn de kosten van enkele schades verhaald op nutsbedrijven, dit heeft ook geleid tot hogere inkomsten.

bedrijventerrein de brem € 21.000 | De gemaakte kosten voor juridische ondersteuning in het traject met Noy hebben we nu, conform afspraak, per jaareinde met terugwerkende kracht voor 50% gedeclareerd bij Maessen/Heytrail.

bedrijventerrein de brem terugkoopverplichting openbare gronden € 2.370.000 | Conform de verkoopovereenkomst van De Brem uit 2015 kopen wij, nadat de bouwactiviteiten aldaar zijn afgerond, het omliggende openbaar gebied/restgroen/waadi's terug van Maessen. Tegen een afgesproken prijs van € 25 per m2. Hiervoor hebben we de afgelopen jaren een schuld op de balans opgenomen. Omdat de verslagleggingsregels inmiddels zijn veranderd is het niet meer toegestaan deze schuld op de balans op te nemen. Derhalve is deze schuld nu afgewaardeerd. En wordt deze afspraak als een niet uit de balans blijkende verplichting toegelicht.

toeristenbelasting € 126.000 | De inkomsten uit toeristenbelasting zijn hoger dan begroot. Vanwege de late beschikbaarheid van actuele gegevens is het lastig om de begroting tijdig aan te passen aan de ontwikkelingen van het aantal overnachtingen gedurende het jaar.

Peuterspeelzalen € 32.000 | Deze inkomsten zijn gestegen als gevolg van de verhuur van een ruimte in Ganapja ten behoeve van het Spring expertise centrum. Deze huur is eind 2023 voor de eerste keer in rekening gebracht en was derhalve nog niet verwerkt in de 2e trimesterrapportage.

combinatiefunctionaris/ stimulering sportbeoefening € 41.000 | In 2023 worden de middelen voor de combinatiefunctionaris niet meer beschikbaar gesteld vanuit de algemene uitkering, maar door een specifieke uitkering. Van het ontvangen bedrag mogen we 20% per jaareinde als budgetoverheveling mee nemen naar 2024 en over het restant overschot geldt geen terugbetalingsverplichting. Er is een doorrekening gemaakt van de kosten voor 2024 voor de uitgaven in het kader van de combinatiefunctionaris. Het restant bedrag ad € 18.000 kan vrijvallen. Daarnaast zijn de kosten in het kader van de stimulering sportbeoefening lager doordat kosten toegerekend zijn aan de specifieke uitkering sportakkoord 2020-2022.

bestemmingsplannen € 53.000 | In verband met de inwerkingtreding van de Omgevingswet zijn er aan het eind van het jaar extra aanvragen ingediend. Als gevolg hiervan zijn de legesopbrengsten en inkomsten uit anterieure overeenkomsten hoger dan begroot. Eind 2023 is nog circa € 50.000 aan leges ontvangen.

pachtgronden € 14.000 | De landelijke pachtnorm(prijzen) per regio zijn medio 2023 fors gestegen, ondanks de afname van het pachtareaal heeft dit geleid tot een verhoging van de pachtinkomsten. De werkelijke omvang hiervan was in november bekend derhalve is hier in de 2e trimesterrapportage, uit voorzichtigheid, geen bijstelling op gedaan.

rentebaten € 90.000 | De rentebaten uit het schatkistbankieren zijn hoger dan bij de 2e trimesterrapportage ingeschat, als gevolg van een hoger liquiditeitsoverschot en een hoger rentepercentage.

OZB woningen en niet-woningen € 64.000 | De afrekening van de BsGW over 2023 laat hogere opbrengsten OZB zien.

incidentele baten € 73.000 | Correctie van achteraf onterecht in rekening gebrachte kosten in 2022 voor inhuur. In 2023 hebben we hiervoor creditfacturen ontvangen € 35.000. We hebben ook een correctie van € 38.000 geboekt op de voorziening De Banen. Het bedrag in de voorziening wordt vanuit BBV gezien als een investeringsbijdrage van derden, in dit geval specifiek voor de investering in de Verbindingsweg. Alle gemaakte kosten daarvoor, vanaf 2019, moeten we met terugwerkende kracht dekken uit de voorziening, zo lang deze toereikend is. De werkelijke kosten zijn wat hoger dan de boekwaarde per 31 december 2023, omdat vanaf 2019 ook al afgeschreven is op de investering. Het verschil valt daarom nu vrij in het resultaat.

incidentele bate, vrijval voorziening verduurzaming MJOP € 1.066.000 | Bij de jaarrekening 2022 hebben we een deel van het positieve saldo ingezet voor verdergaande verduurzaming van de gemeentelijke accommodaties en dit bedrag toegevoegd aan de voorziening onderhoud gebouwen. Naar nu blijkt zijn vorig jaar de regels te 'vrijblijvend' geïnterpreteerd en gaan deze kosten, die in 2024 volgens planning volledig gemaakt gaan worden, voorbij aan de systematiek van een onderhoudsvoorziening, waarbij de uitvoering juist over meerdere jaren dient plaats te vinden. Vandaar in 2023 een volledige vrijval van de dotatie uit 2022. We onderzoeken de financiële dekking van de maatregelen in 2024.

Lagere lasten:

openbare ruimte € 24.000 | Betreft het budget voor de aanleg van hondenspeelplaatsen. In Milsbeek is hiervoor geen geschikte locatie gevonden, derhalve valt een deel van dit budget nu vrij.

verkeersmaatregelen € 25.000 | Dit betreft een onderuitputting van het budget voor overige kosten verkeer € 13.000. Daarnaast is de aanschaf van verkeersborden € 12.000 per abuis in 2023 uit het budget beheer bekostigd.

economisch beleid € 35.000 | De lagere lasten worden veroorzaakt doordat de inzet van de duurzaamheidsmanager is bekostigd uit het programma duurzaamheid. Daarnaast is de beoogde communicatieapplicatie komen te vervallen.

toeristische promotie € 19.000 | De bijdrage aan het regioproject vrijetijdseconomie is in 2023 lager uitgevallen dan begroot, daarnaast zijn er minder advieskosten gemaakt en zijn de onderhoudskosten voor de website Visit Noord Limburg iets lager.

vrijval reservering sloopkosten gebouw maria-goretti € 199.000 | Uit het bouwkrediet van het KEC was nog een restant beschikbaar van € 199.000 voor de sloop van het Maria-Goretti gebouw. Het gebouw heeft inmiddels een tijdelijke herbestemming, waardoor sloop op korte termijn niet realistisch is. Indien dit in de toekomst aan de orde is zal een nieuwe kredietaanvraag gedaan worden.

leerlingenvervoer € 49.000 | De kosten voor het leerlingenvervoer zijn lager dan begroot, de bijstelling van € 90.000, die tijdens de 1e trimesterrapportage is gedaan, is uiteindelijk te hoog gebleken.

particuliere monumenten € 59.000 | Er is in 2023 geen aanspraak gemaakt op subsidiemogelijkheden voor gemeentelijke monumenten (€ 5.000 per aanvraag op basis van 50% co-financiering). Daarnaast is het budget voor het actualiseren van het erfgoedbeleid niet nodig, de actualisatie hiervan wordt intern opgepakt.

taakveld samenkracht en burgerparticipatie € 152.000 | De onderbesteding op dit taakveld wordt voornamelijk veroorzaakt door lagere kosten voor de Connectkever in verband met het eerder stoppen van die externe medewerker. Ook is minder gebruik gemaakt van de compensatieregeling energie voor verenigingen en stichtingen. Daarnaast heeft een andere opzet van het mantelzorgcompliment voor lagere kosten gezorgd.

taakveld toegang en eerste lijn € 85.000 | De kosten van de MGR zijn lager door een kwaliteitsslag bij de MGR. De post inhuur is bestemd voor het inhuren van specialistische taken. Een deel van deze taken is opgepakt door eigen medewerkers.

taakveld arbeidsparticipatie € 54.000 | Het overschot op arbeidsparticipatie wordt veroorzaakt doordat meer geld ontvangen is voor de uitvoering van de Wet Educatie Beroepsonderwijs (WEB) van de gemeente Venlo. In de begroting was een post overige kosten opgenomen, die uiteindelijk niet nodig is gebleken. Dit budget is in de begroting 2024 komen te vervallen.

taakveld WMO maatwerkvoorzieningen € 404.000 | De totale uitgaven van de WMO zijn lager dan begroot. Dit komt door minder aanvragen rolstoelen/scootmobielen en woonaanpassingen ( € 90.000). De kosten van huishoudelijk hulp zijn wel hoger doordat er meer aanvragen zijn vanwege de vergrijzing ( € 80.000). Er is minder gebruik gemaakt van het collectief vervoer (Omnibuzz) ( € 100.000). In 2023 is er een lichte daling van het gemiddeld aantal cliënten die een beroep doet op begeleiding. De kosten zijn daardoor ook iets lager.

taakveld Volksgezondheid € 28.000 | De budgetoverheveling uit 2022 in het kader van het project Gezond in de stad is niet volledig in 2023 ingezet en een deel hiervan kan vrijvallen.

taakveld afval € 103.000 | Per saldo zijn er lagere lasten op het taakveld afval. Dit wordt veroorzaakt doordat het budget voor advieskosten € 25.000 niet is ingezet en de kosten voor het afvalonderzoek zijn meegenomen in de personeelskosten. Daarnaast zijn de kosten voor de afvoer en verwerking van de afvalstromen via de milieustraat lager uitgevallen dan begroot € 24.000. De variabele opbrengsten van de diftar ledigingen is hoger dan begroot € 54.000.

verkiezingen € 23.000 | De kosten van de organisatie van de Tweede Kamerverkiezingen zijn lager dan begroot. Het betreft met name minder materiaalkosten, als gevolg van inkoopvoordelen en hergebruik van materialen. Daarnaast zijn er ook minder presentiegelden uitbetaald dan begroot. Omdat er voor de eerste keer centraal geteld werd, was vooraf moeilijk in te schatten wat de exacte omvang van de presentiekosten zou zijn.

raad € 11.000 | De lagere lasten hebben te maken met lagere belastingafdrachten met betrekking tot de WKR (werkkostenregeling).

voorziening pensioenen wethouders € 461.000 | In verband met het overlijden van een voormalig wethouder is de pensioenverplichting komen te vervallen € 415.000. Het restant is het gevolg van de verhoging van de rekenrente over 2023 waardoor een herberekening heeft plaatsgevonden.

griffie € 32.000 | Een deel van de salariskosten van de griffie zijn per abuis verantwoord onder de salariskosten van dienstverlening, per saldo is hier geen sprake van lagere lasten.

overhead, algemeen € 115.000 | De algemene overheadkosten zijn lager dan begroot, dit komt door een verzameling van diverse kleinere posten. De belangrijkste betreffen lagere kosten voor drukwerk, papier en materialen, minder kosten (als gevolg van inzet van een 'garantiebaner') voor het beheer van basisregistraties, lagere kosten voor het inmeten van kadastrale gegevens en ook minder onderhoudskosten voor het gemeentekantoor.

overhead, automatisering € 41.000 | De lagere lasten met betrekking tot automatisering wordt veroorzaakt door het minder gebruik maken van strippenkaarten voor inhuur extern IT advies. Daarnaast zijn de kosten voor hardware, software en informatiebeveiliging iets lager uitgevallen dan begroot.

overhead personeel inhuur € 279.000 | Gedurende het jaar wordt budget aangevraagd voor het inhuren van personeel voor het uitvoeren van projecten. Bij het aanvragen van de budgetten is onvoldoende rekening gehouden met de doorbelasting naar projecten. Aan het einde van het jaar is uiteindelijk € 280.000 doorbelast aan projecten. Daarnaast wordt inhuur budget aangevraagd voor invulling van vacature ruimte en ziekte verzuim. De aangevraagde budgetten zijn achteraf niet volledig benut omdat medewerkers eerder hersteld waren dan vooraf voorzien.

overhead personeel opleidingsbudget € 72.000 | Per jaar is er een budget van € 900 beschikbaar per medewerker om een opleiding of scholing extern te volgen. Sinds een vorig jaar kunnen medewerkers ook op Genneperwijs (online) cursussen en opleidingen volgen, wat deels leidt tot lagere opleidingskosten. Hier zullen we vanaf 2024 rekening mee houden in de begroting.

ozb woningen en niet woningen € 28.000 | Er zijn minder advieskosten gemaakt met betrekking tot het opstellen van de belastingverordeningen. Ook de kosten van de BsGW zijn lager dan begroot.

afschrijvingen € 81.000 | De werkelijke afschrijvingen zijn lager dan begroot, omdat investeringen meerjarig uitgegeven kunnen worden terwijl de kredieten hiervoor ineens worden verstrekt en deze ook het uitgangspunt zijn voor de begrote afschrijvingen. hierdoor is sprake van onderuitputting in de investeringen in 2023.

salariskosten € 778.000 | Bij alle programma's staan afwijkingen op de directe salariskosten. In de begroting worden de salariskosten van de medewerkers incl. vacatureruimtes doorbelast naar de taakvelden. De werkelijke doorbelasting naar de taakvelden is lager door invullen van vacature ruimte door externen. Hierdoor wordt er minder doorbelast naar de taakvelden. Deze financiële ruimte is grotendeels ingezet voor inhuur tijdelijk personeel doordat niet het gewenste aanbod beschikbaar was. Deze kosten zijn verantwoord in programma Bestuur & Organisatie.

diverse budgetten € 95.000 | Betreft lagere uitgaven meerdere budgetten door het bewust omgaan met de middelen door de budgethouders.

Hogere lasten:

onderhoud wegen, gladheidsbedstrijding en calamiteiten € 14.000 | Door diverse calamiteiten waaronder gladheid begin 2023 en eind 2023, hoogwater/ laagwater zijn deze kosten hoger dan andere jaren. Het betreft hier extra inzet van Buitenwerk en aannemers.

openbare verlichting energiekosten, € 120.000 | De door Vattenfal in rekening gebrachte voorschotten zijn veel te hoog. Echter doordat de energiemaatschappij nog geen juiste en actuele gegevens heeft kunnen aanleveren over het energieverbruik van 2023 is het niet toegestaan om een nog te ontvangen positie op te nemen. De afrekening over 2023 zal in 2024 plaatsvinden, waarbij de teveel betaalde gelden terugvloeien naar de gemeente.

buitensportaccommodaties € 29.000 | Betreft hogere lasten als gevolg van de energiecompensatieregeling die de gemeente voor verenigingen in het leven heeft geroepen. Met name voetbalverenigingen hebben hier gebruik van gemaakt. Als gemeente hebben we een ruimhartige regeling in het leven geroepen, waardoor de kosten niet volledig gedekt zijn door de ontvangen Rijksbijdrage.

taakveld inkomensregelingen € 120.000 | Door een fout in de uitkeringsadministratieapplicatie Suite uit 2022 is in 2023 Loonkostensubsidie (LKS) over 2022 geboekt in 2023. Daarnaast is er in het 4e kwartaal een toename van het aantal mensen die een LKS ontvangen en is het bedrag van de LKS gestegen door stijging van het minimumloon. De totale uitgaven 2023 voor de inkomensregeling zijn

€ 90.000 hoger dan het ontvangen BUIG budget.

taakveld wsw en beschut werk € 206.000 | In de begroting is rekening gehouden met het geprognosticeerde tekort van Intos. Bij het opstellen van de jaarcijfers van Intos valt het resultaat van INTOS € 350.000 hoger uit. Een deel van dit tekort kan gedekt worden door inzet van eigen reserves bij INTOS. Het deel wat niet gedekt kan worden komt voor rekening van de gemeente Gennep.

taakveld jeugdzorg € 47.000 | De kosten van de jeugdzorg zijn hoger dan begroot. De stijging van de kosten zitten voornamelijk bij de post ambulante zorg. Dit is in de lijn met de hoofddoelstelling minder kinderen in verblijf plaatsen maar meer zorg inzetten op ambulante zorg. De kosten op het taakveld Jeugdhulp zonder verblijf zijn daardoor hoger, maar de kosten op Jeugdhulp behandeling zijn daardoor lager.

taakveld riolering € 450.000 | Bij de berekening voor begroting 2023 was het uitgangspunt dat we een dotatie uit de voorziening 'toekomstig tarievenbeleid rioolrecht' nodig hadden om de gesloten exploitatie sluitend te krijgen zonder de tarieven te hoeven verhogen. In de praktijk blijkt nu dat we in plaats daarvan een overschot hebben op het taakveld riolering, waardoor we verplicht zijn om dat overschot te storten in de voorziening. Dus in plaats van een inkomst op het taakveld worden we nu geconfronteerd met een uitgave, verschil € 450.000.

De lagere kosten, wat natuurlijk wel een voordeel is, worden vooral veroorzaakt door het vervallen van de doorbelasting van rentekosten € 312.000. Bij de begroting 2023 was nog rekening gehouden met een percentage van 1,5% over alle investeringen riool. Bij de jaarrekening 2022, die een half jaar later wordt vastgesteld, bleken we bij de berekening van de renteomslag op een percentage van 0% uit te komen, wat we nu verplicht moesten aanhouden voor 2023. Daarnaast een aantal kleinere posten en wel minder advieskosten, verstrekte afkoppel subsidies, onderhoud vrijverval, afschrijvingen en salariskosten en ook nog iets hogere inkomsten rioolheffing.

vth overige wabo taken € 46.000 | De hogere lasten hebben een aantal oorzaken. De kosten voor het actualiseren van het VTH beleid zijn hoger uitgevallen. Er waren onvoorziene juridische kosten met betrekking tot het dossier Roepaen en de complexiteit van de laatste dossiers voor de huisvesting van arbeidsmigranten zorgde voor extra kosten, die bij de 2e trimesterrapportage nog niet waren te voorzien. Tot slot heeft ook de afrekening van RXmissions gezorgd voor extra lasten.

overhead personeel algemeen (exclusief salaris) € 128.000 | Hogere lasten als gevolg van een dotatie aan de voorziening personeel in verband met een mobiliteitsdienstverband. Daarnaast was in de begroting geen rekening gehouden met de doorbelasting van een deel van de salariskosten van een regionale medewerker aan onze gemeente.

onderuitputting structurele dekking afschrijving € 65.000 | Vanuit de bestemmingsreserve dekking kapitaallasten mogen we afschrijvingslasten op investering met een maximale looptijd van 5 jaar dekken uit de reserve, ten gunste van het resultaat. Vanuit de begroting hadden we rekening gehouden met een totale afschrijving van € 265.000. Door lagere werkelijke investeringen (m.n. door verschuivingen naar volgend jaar) hebben we nu te maken met een onderuitputting, waardoor de werkelijke afschrijvingslasten uitkomen op € 200.000, met als gevolg een lagere dekking t.o.v. begroot.

incidentele last, vordering parkvisie € 293.000 | In voorgaande jaren was de vordering op Parkvisie (project Heikant) op basis van een intentieovereenkomst als vordering op de balans opgenomen. In 2023 is een nieuwe formele overeenkomst met Parkvisie getekend, waarin alle rechten en verplichtingen veel scherper zijn omschreven. Consequentie is dat de vergoeding voor gemaakte kosten voor verkeerskundige aanpassingen niet meer opgenomen mag worden als vordering, omdat de te maken kosten in de toekomst liggen. Vandaar dat dit nu gezien moet worden als een 'niet uit de balans blijkend recht' en zijn we verplicht om de vordering af te boeken.

incidentele last, naheffing belastingdienst € 245.000 | In 2023 heeft de belastingdienst een routine boekenonderzoek uitgevoerd over het jaar 2021 en daar ook de jaren 2017-2020 en 2022 in de correcties meegenomen n.a.v. de bevindingen in 2021. Het betreft omzetbelasting die we in de hierboven genoemde jaren ten onrechte geclaimd hebben in onze aangiften. De voordelen van toen worden nu teniet gedaan door de naheffing van € 225.000. Per saldo historisch gezien dus geen impact op het cumulatieve resultaat. De belastingrente € 20.000 die we nu moeten betalen heeft dat uiteraard wel.

Op basis van de aanbevelingen en bevindingen van de belastingdienst hebben we in 2023 aanpassingen in onze administratie doorgevoerd.

Lagere inkomsten:

Subsidie Nationaal Isolatieprogramma (NIP) € 100.000 | In 2023 hebben wij rijksmiddelen (€ 424.860) aangevraagd en ontvangen voor isolatiewerkzaamheden aan ongeveer 300 woningen. Vanuit de wet Natuurbescherming zijn we daarvoor verplicht om een apart ecologisch onderzoek uit te voeren of soortenmanagementplan (SMP) op te stellen. Voor dit laatste is gekozen, samen met de gemeente Mook & Middelaar. Geschatte kosten € 200.000, waarvan de helft via een subsidieregeling vanuit de provincie gecompenseerd wordt. Deze subsidie hadden we al opgenomen o.b.v. de beschikbare informatie eind 2023. Het formaliseren van de subsidieregeling heeft echter vertraging opgelopen, waardoor bij de jaarrekening de basis voor deze inkomstenpost ontbreekt en we de ontvangst pas in 2024 mogen verwerken.

grondexploitaties € 27.000 | In 2023 zijn minder interne ambtelijke uren doorbelast naar de grondexploitaties dan begroot. Dit komt voornamelijk door de inzet van externe/inhuur projectleiders, deze kosten zijn waar van toepassing wel doorbelast richting de exploitaties en onder de plankosten verantwoord.

algemene uitkering gemeentefonds € 109.000 | Het bedrag aan middelen dat de gemeente Gennep ontvangt, wordt berekend op basis van voorlopige aantallen, maatstaven en bedragen. Gemeente Gennep ontvangt middelen op basis van de laatst bekende gegevens bij het Rijk. De december circulaire heeft een negatief effect voor de gemeente Gennep. Dit wordt veroorzaakt door verlaging van de uitkeringsfactor als gevolg van actualisatie van de maatstaf huishoudens met laag inkomen met drempel.

Van trimesterrapportage naar jaarrekening

In de 2e trimesterrapportage 2023 was een positief saldo geprognosticeerd van € 5.562.000. Dit positieve saldo komt volledig voor rekening van het project huisvesting vluchtelingen. Zonder deze incidentele baten was er sprake van een negatief saldo.

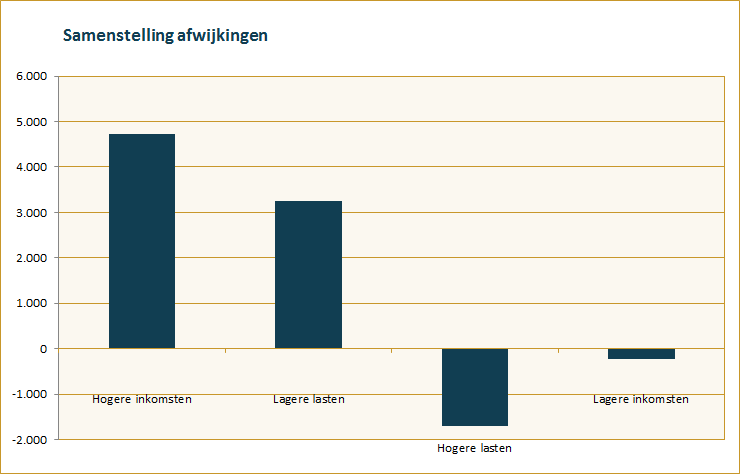

We sluiten het boekjaar af met een positief saldo van € 11.537.000, een positief verschil van

€ 5.975.000 ten opzichte van de 2e trimesterrapportage.

De grootste voordelen zijn ontstaan door aanzienlijk lagere lasten € 3.252.000. Deze komen voornamelijk voort uit open einde regelingen binnen het sociaal domein € 695.000, uit lagere overheadkosten € 507.000 en een lagere toevoeging aan de pensioenvoorziening wethouders

van € 461.000, ten opzichte van wat geraamd was. Daarnaast is door het invullen van beschikbare vacatureruimte door externen € 778.000 minder aan directe salariskosten uitgegeven dan begroot.

Ook aan de inkomsten kant zijn voordelen ontstaan. In totaal is € 4.718.000 meer aan inkomsten gerealiseerd dan geraamd. Het betreffen nagenoeg allemaal incidentele inkomsten. Een deel is te verklaren doordat per saldo € 701.000 meer aan inkomsten is ontvangen dan begroot voor het project huisvesting vluchtelingen (Oekraïne). Daarnaast is er een incidentele baat ontstaan doordat we de voorziening ten behoeve van de uitvoering van verduurzamingsmaatregelen voor gemeentelijke gebouwen moeten laten vrijvallen. Dit betreft € 1.066.000. Het grootste voordeel komt echter doordat, als gevolg van gewijzigde regelgeving, we de schuld welke al jaren op de balans stond met betrekking tot de terugkoopverplichting van openbaar gebied rondom industrieterrein De Brem moeten afboeken tot 0.

De nadelige afwijkingen aan de lastenkant bedragen € 1.763.000. Dit wordt hoofdzakelijk veroorzaakt doordat we binnen de gesloten rioleringsexploitatie € 450.000 meer dan begroot moeten storten in de voorziening. Hogere lasten komen ook voort uit een aanvullend tekort van INTOS € 206.000, het afboeken van een deel van de vordering op Parkvisie € 293.000 (dient op een andere wijze gepresenteerd te worden) en een correctie van te veel ontvangen BTW € 245.000.

Tot slot zijn er nadelige afwijkingen ten opzichte van de begroting aan de inkomsten kant, ter hoogte van € 236.000. Deze worden vooral veroorzaakt door lagere inkomsten uit het gemeentefonds € 109.000.

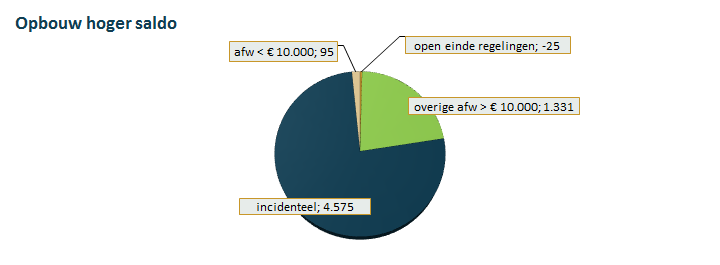

Ontwikkeling saldo grotendeels autonoom en incidenteel | In de analyse valt vooral het incidentele voordeel van € 4.575.000 op. Dit komt per saldo voort uit de opvang van Oekraïense vluchtelingen, de vrijval van de onderhoudsvoorziening ten behoeve van de verduurzaming van gemeentelijke gebouwen, de lagere lasten met betrekking tot de pensioenvoorziening wethouders en het afboeken van de schuld met betrekking tot de terugkoopverlichting van het openbaar gebied rondom De Brem. Na de 2e trimesterrapportage is hier pas volledig zicht op ontstaan.

Daarnaast heeft de optelsom van de overige afwijkingen > € 10.000 geleid tot een voordeel van

€ 1.331.000. Dit komt voort uit lagere overhead en salariskosten.

Voor alle afwijkingen zijn goede verklaringen te geven, waarmee als optelsom van de verschillende bedragen uiteindelijke de omvang als geheel ook toegelicht is.

In absolute zin zijn de afwijkingen: